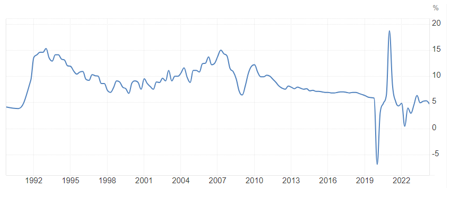

Son çeyrek yüzyıla damgasını vuran iktisat olan Çin, Pandemiyle birlikte düşünceye girdi. Ekonomik aktivitede ivme kaybı başladı. Bu gelişme Çin’in alışılmış yüksek büyüme suratının düşmesine yol açtı. Aşağıdaki grafik (%) bu durumu sergiliyor (kaynak: www.tradingeconomics.com bundan sonraki grafikler için kaynak belirtilmediği sürece bu kaynağa atıf yapılıyor demektir):

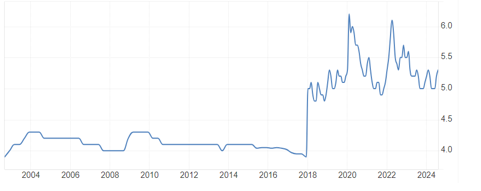

Ekonomik performanstaki düşüş Çin’in alışılmış düşük işsizlik oranlarının da yavaş yavaş yükselmesine yol açtı. Bu durumu aşağıdaki grafikten izleyebiliriz (%):

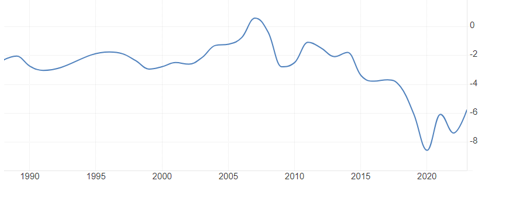

Devlet, ekonomik performanstaki düşüşü bir ölçüde olsun önleyebilmek için alt yapı yatırımlarına ve tüketim harcamalarına dayanak olacak faaliyetlerini artırdığı için kamu bütçesi açıkları artmaya başladı. Grafik bu durumu ortaya koyuyor (GSYH’nin yüzdesi olarak):

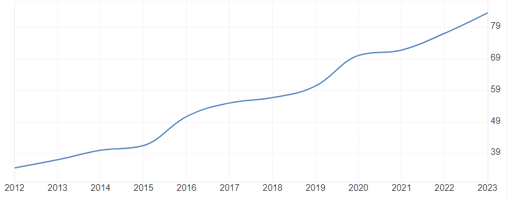

Kamu bütçesinde giderek artan açıklar Çin’de kamu kısmının borçlanmasının da artmasına yol açmış bulunuyor. Grafik bu artışı gösteriyor (GSYH’nin yüzdesi olarak):

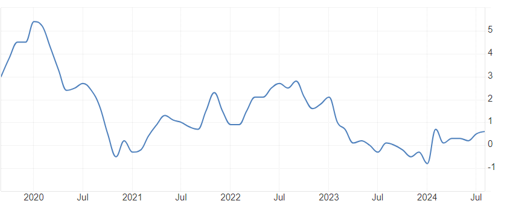

Bütçe açıklarında ortaya çıkan artışlar, olağan şartlarda enflasyonda süratli yükselişe yol açar. Buna karşılık Çin’de enflasyon yükselme eğilimine girmiyor. Aşağıdaki grafik bu durumu sergiliyor (%):

Enflasyonun artmamasının iki nedeni var: Birincisi üstte değindiğimiz iktisattaki sakinlik ikincisi de Çin’in cari fazla vermeye devam etmesi. Çin, bu sakinlikten çıkabilmek için enflasyonun düşüklüğünden de yararlanarak peş peşe faiz indirimi yapıyor. Grafik bu durumu gösteriyor (%):

Merkez bankaları ikiye ayrılmış görünüyor: Enflasyon telaşı düşük, büyüme kaygısı yüksek olan ülkelerin (ABD, Euro Bölgesi ve İngiltere) merkez bankaları faizi düşürüyor buna karşılık enflasyon tasası yüksek ekonomilerde (Rusya ve Brezilya) merkez bankaları faizi yükseltiyor. Enflasyonu yüksek tıpkı vakitte büyüme tasası de olan ekonomilerde ise (Türkiye ve Arjantin) merkez bankaları faize dokunmuyor.

Çin Merkez Bankası PboC, iktisattaki sakinliğin büyümesi tasasıyla birinci kümede yer alan merkez bankaları üzere faizi düşürmeye devam ediyor.

Bu yazı Mahfi Eğilmez’in şahsî blogundan alınmıştır