2025-2027 Orta Vadeli Programda (OVP), 2025 yılının tümünde tüketici fiyatları (TÜFE) bazında enflasyon oranı yüzde 17,5 seviyesinde öngörülerken, yılın başında Emlak, Etraf Paklık, Özel Bağlantı ve Motorlu Taşıt üzere vergiler ile resmi süreçlerde alınan çeşitli harçlar, araç muayene ücretleri, Gelir Vergisi tarife dilimleri ve trafik cezaları yüzde 44 dolayında zamlanacak.

Söz konusu maktu vergiler ile ceza, harç ve fiyatlar, Vergi Metot Kanununun mükerrer 298’inci hususuna nazaran her yılın başında, “yeniden değerleme oranı” kadar artırılıyor. Her yıl ekim ayı sonu prestijiyle Yurtiçi Üretici Fiyat Endeksinin (Yİ-ÜFE) son on iki aylık ortalamasında bir evvelki on iki aylık devrin ortalamasına nazaran meydana gelen artış, izleyen yılın başında geçerli olacak yine değerleme oranını veriyor.

Dünya gazetesi köşe muharriri Naki Bakır’ın aktardığına nazaran, yine değerleme oranı son yıllarda enflasyonun seyrine göre epey farklı düzeylerde oluştu, yüksek enflasyonlu yıllarda mükellefin yükü fevkalâde ağırlaştı.

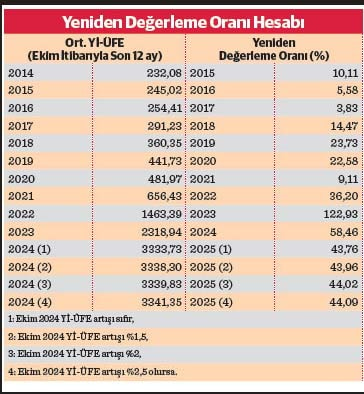

2020’de yüzde 9,11’de kalan, 2022’de yüzde 36,2’ye çıkan yine değerleme oranında 2023’te ise yüzde 122,93’le tarihindeki en yüksek görülmüş, kelam konusu oran 2024 başında ise yüzde 58,46 olarak uygulanmıştı.

2025 başında uygulanacak muhtemel oranın yıllık enflasyon gayesinin çok üzerinde bekleniyor. Bu da mükelleflerin yükünün yeni yılda da rekor seviyede artacağını gösteriyor.

EN AZ YÜZDE 44 ARTIRIM KAPIDA

2025 başında çeşitli vergi, ceza, harç ve fiyatlara uygulanacak tekrar değerleme oranı, 3 Kasım’da Ekim 2024 enflasyon dataları açıklandığında netleşecek. Yİ-ÜFE’nin eylül sonu itibarıyla seviyesi, yılbaşından geçerli olacak tekrar değerleme oranının yüzde 44 dolayında olacağını gösteriyor. Buna göre gelecek yıl çeşitli vergi, ceza, harç ve fiyatlar 2024’teki kadar olmasa da gaye enflasyonun çok üzerinde artacak.

Kasım 2023’de 2882,04 olan Yurt İçi Üretici Fiyat Endeks pahası, Eylül 2024’te aylık yüzde 1,37’lik artışla 3659,84’e yükseldi ve son on bir aydaki endeks değerlerinin ortalaması 3028,74 oldu.

Ekim ayında Yİ-ÜFE artışı sıfır bile olsa son on iki ayın ortalamasında endeks kıymeti 3333,73 olacak ve geçen yıl aynı tarih prestijiyle on iki aylık ortalamada 2318,94 olan endeks pahasına nazaran yıllık artış yüzde 43,76’ya gelecek. Bu da 2025’te çeşitli vergi, harç ve cezalara uygulanacak tekrar değerleme oranını verecek.

Ekim ayında Yİ-ÜFE yüzde 1,5 artarsa, son on iki ayın ortalama endeks değeri 3338,30’a, evvelki on iki aya nazaran artış yüzde 43,96’ya yükselecek. Aylık artışın yüzde 2 gelmesi durumunda ortalama endeks 3339,83’e, evvelki on iki ayın ortalamasına nazaran değişim yüzde 44,02’ye; aylık artışın yüzde 2,5 olması durumunda ise ortalama endeks 3341,35’e, artış oranı da yüzde 44,09’a ulaşacak.

Cumhurbaşkanı yetkili olduğu alanlarda indirim-artırım yetkisini kullanmazsa 2025 başında ilgili kalemlerdeki yükümlülükler bu oranda artırılacak.

Yüksek yeniden değerleme oranı ile vergi, ceza ve harçların yüksek oranda artırılması, birebir zamanda 2024 yılında önemli oranda gerilemekle birlikte hala yüksek seviyede kalan enflasyonun bilhassa dar ve sabit gelirler üzerindeki erozyonunu 2025’e de taşımak manasına geliyor.

YENİDEN DEĞERLEMEYE ENDEKSLİ KALEMLER ŞÖYLE:

3 Kasım’da belirli olacak yine değerleme oranına nazaran yılbaşında artırılacak vergi, ceza, harç, fiyat ve tarifeler şunlar:

– Emlak Vergisi

-Çevre Paklık Vergisi

-Motorlu Taşıtlar Vergisi

-Gelir Vergisi Kanunu, kimi istisna fiyatları, vergi tarifesi dilimleri vb.

-Veraset ve İntikal Vergisi, istisnalar, tarife matrahları

-Damga Vergisi.

– Özel Bağlantı Vergisi

-Trafik cezaları

-Ehliyet ve pasaport harçları

– Vergi Yordam Kanunundaki cezalar

-Kabahatler Kanununa tabi idari para cezaları

– Araç muayene ücretleri

-Yurt dışı çıkış harcı

Vergi Usul Kanunu uyarınca Cumhurbaşkanının, vergi ve harçlarda yine değerleme oranını yüzde 50’ye kadar azaltma ve yüzde 50’ye kadar artırma yetkisi bulunuyor.

Motorlu Taşıtlar Vergisi’nde Cumhurbaşkanının artırma yetkisi yüzde 50, indirme yetkisi yüzde 80 seviyesinde bulunuyor.

Ancak kelam konusu yetkinin nadiren ve sonlu kullanıldığı, genelde her yıl ekim sonu 12 aylık ortalama Yİ-ÜFE’de gerçekleşen artışa nazaran belirlenen tekrar değerleme oranının izleyen yılbaşında kelam konusu vergi, harç, ceza ve öteki yükümlülüklere uygulandığı görülüyor.

Cumhurbaşkanının idari para cezaları başta kimi kalemlerde ise bu türlü bir yetkisi bulunmuyor, ilan edilen tekrar değerleme oranları bu kalemler için değiştirilemiyor.